Ein Hypothekendarlehen ist eine entscheidende Finanzierungsquelle für den Erwerb oder die Renovierung von Immobilien. Wir uns mit den Schlüsselentscheidungen beschäftigen, die bei der Auswahl eines Hypothekendarlehens zu treffen sind, um eine kluge Finanzierungsstrategie zu entwickeln. Die richtige Wahl kann erhebliche Auswirkungen auf Ihre finanzielle Zukunft haben. Von der Auswahl des richtigen Darlehensprodukts bis hin zur Festlegung der optimalen Laufzeit und den Auswirkungen auf Ihre monatlichen Zahlungen – jedes Detail spielt eine Rolle. Lassen Sie uns tiefer in diese Thematik eintauchen und die wesentlichen Überlegungen für Ihre Hypothekenentscheidung beleuchten.

Vertiefte Kenntnisse über Hypothekendarlehen

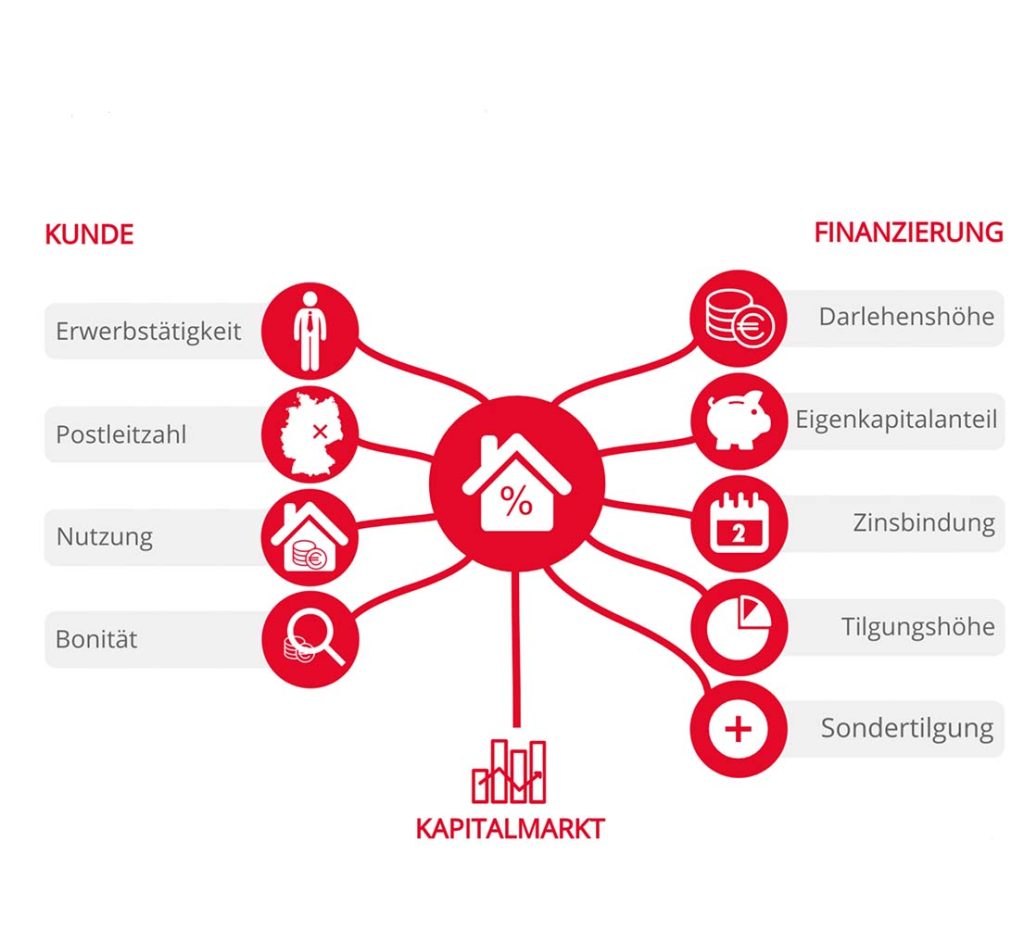

Grundkonzepte von Hypothekendarlehen

Ein Hypothekendarlehen ist eine häufige Methode, um die Kosten für den Kauf einer Immobilie durch Aufnahme eines Darlehens bei einer Finanzinstitution zu decken. Während des Kaufprozesses muss der Käufer in der Regel einen Teil des Kaufpreises als Eigenkapital zahlen, der Rest wird durch das Darlehen finanziert. Ein Darlehen ist eine langfristige Schuld, die der Käufer gemäß vereinbarter Zinssätze und Laufzeiten in Raten zurückzahlt.

Die Höhe des Eigenkapitals wird in der Regel durch die finanzielle Situation des Käufers und die Politik der Finanzinstitutionen bestimmt. Ein höherer Eigenkapitalanteil kann die Darlehenssumme verringern, was die monatliche Rückzahlung und die Gesamtzinskosten senkt. Hypothekendarlehen können in Langzeit- und Kurzzeitdarlehen unterteilt werden, wobei Langzeitdarlehen in der Regel mehr als zehn Jahre dauern und einige sogar bis zu dreißig Jahre, während Kurzzeitdarlehen innerhalb von fünf Jahren liegen, mit höheren monatlichen Raten, aber niedrigeren Gesamtkosten.

Verschiedene Arten von Hypothekendarlehen

Hypothekendarlehen können je nach verschiedenen Faktoren klassifiziert werden, einschließlich:

- Nach Art der Zinsen:

- Festzinsdarlehen: Der Zinssatz bleibt während der gesamten Laufzeit des Darlehens konstant. Dies ermöglicht es dem Käufer, die monatlichen Rückzahlungen besser zu planen und ist für Käufer geeignet, die strenge Budgetanforderungen haben.

- Variabel verzinsliche Darlehen: Der Zinssatz kann je nach Marktzinssatz schwanken, was ein höheres Risiko und höhere Renditen im Vergleich zu Festzinsdarlehen bedeutet.

- Nach Darlehenslaufzeit:

- Langfristige Darlehen: Diese haben in der Regel eine Laufzeit von mehr als zehn Jahren und niedrigere monatliche Raten, was für Käufer geeignet ist, die Vertrauen in langfristige finanzielle Planung haben.

- Kurzfristige Darlehen: Diese haben eine Laufzeit von weniger als fünf Jahren, mit höheren monatlichen Raten, aber niedrigeren Gesamtkosten, was für Käufer geeignet ist, die sich in einer guten finanziellen Lage befinden oder das Darlehen schnell zurückzahlen möchten.

- Nach Rückzahlungsmethode:

- Anfänglicher Kapitalrückzahlungskredit: Die monatlichen Rückzahlungen sinken allmählich, was zu geringeren Gesamtzinskosten führt. Dies ist für Käufer geeignet, die die Gesamtkosten des Darlehens während der Laufzeit minimieren möchten.

- Annuitätendarlehen: Die monatlichen Rückzahlungen sind gleich, wobei in den frühen Jahren mehr Zinsen und später mehr Kapital gezahlt werden. Dies ist für Käufer geeignet, die stabile monatliche Rückzahlungen wünschen.

Jede Art von Darlehensprogramm hat ihre eigenen Vorteile und Einsatzszenarien. Käufer sollten die für sie am besten geeigneten Darlehensarten und -bedingungen basierend auf ihrer persönlichen finanziellen Situation, langfristigen Finanzplanung und Risikobereitschaft wählen. Ein tiefes Verständnis dieser Konzepte kann Käufern helfen, fundierte Entscheidungen bei der Darlehenswahl zu treffen, ihre individuellen Wohnbedürfnisse maximal zu erfüllen und finanzielle Stabilität zu gewährleisten.

Schlüsselfaktoren bei der Auswahl des besten Darlehensprogramms

Einflussfaktoren des Darlehenszinses

Der Darlehenszins ist einer der wichtigsten Faktoren, die Käufer bei der Auswahl eines Darlehensprogramms berücksichtigen müssen, da er die Gesamtkosten des Darlehens und die monatliche Rückzahlungsrate direkt beeinflusst. Die Festlegung des Darlehenszinses hängt nicht nur von Marktfaktoren ab, sondern auch von der persönlichen Kreditwürdigkeit und der Art des Darlehens.

Zunächst wird der Darlehenszins stark von der makroökonomischen Umgebung beeinflusst. Zum Beispiel führt eine stabile Wirtschaftswachstumsrate und niedrige Inflationsrate in der Regel zu einer lockereren Geldpolitik der Zentralbank, was zu niedrigeren Marktzinssätzen führt. Im Gegensatz dazu könnten eine Wirtschaftskrise oder hohe Inflationsraten dazu führen, dass die Zentralbank eine restriktivere Geldpolitik verfolgt und die Darlehenszinsen erhöht. Käufer sollten die wirtschaftlichen Trends und die Änderungen in der Geldpolitik der Zentralbank genau verfolgen, um die zukünftige Entwicklung der Darlehenszinsen besser einschätzen zu können.

Zweitens hat die persönliche Kreditwürdigkeit einen wichtigen Einfluss auf den Darlehenszins. Banken bestimmen den Zinssatz basierend auf der Kreditwürdigkeit des Käufers. Kreditnehmer mit einer guten Kreditwürdigkeit erhalten in der Regel niedrigere Zinssätze, da Banken davon ausgehen, dass sie das Darlehen rechtzeitig zurückzahlen können. Daher ist die Pflege einer guten Kreditwürdigkeit entscheidend für die Sicherung günstiger Darlehenskonditionen.

Schließlich beeinflussen auch die Art und Laufzeit des Darlehens die Höhe des Darlehenszinses. Im Allgemeinen haben langfristige Festzinsdarlehen tendenziell höhere Zinssätze als kurzfristige variabel verzinsliche Darlehen, da langfristige Darlehen mit mehr Zinsrisiken und Unsicherheiten konfrontiert sind. Bei der Auswahl eines Darlehens sollten Käufer neben dem Zinssatz auch die Flexibilität und langfristige Stabilität des Darlehens bewerten, um sich besser an mögliche wirtschaftliche Veränderungen in der Zukunft anzupassen.

Der Auswahl eines Darlehensprogramms alle verschiedenen Einflussfaktoren des Darlehenszinses sorgfältig berücksichtigen, einschließlich der makroökonomischen Umgebung, ihrer persönlichen Kreditwürdigkeit sowie der Auswahl und Laufzeit des Darlehens. Durch eine wissenschaftliche Analyse und Prognose können Käufer die am besten geeigneten Darlehensbedingungen auswählen, die Kosten und Risiken des Darlehens minimieren und langfristige finanzielle Planungen und Wohnziele erreichen.

Wahl der Eigenkapitalquote und Darlehenshöhe

Die Eigenkapitalquote beeinflusst direkt die Höhe des Darlehens und die Gesamtzinskosten und ist daher für Käufer von entscheidender Bedeutung. Bei der Entscheidung über die richtige Eigenkapitalquote sollten verschiedene Faktoren berücksichtigt werden.

Zunächst beeinflusst die Höhe der Eigenkapitalquote den Kapitalbedarf und den finanziellen Druck des Käufers direkt. Im Allgemeinen kann eine höhere Eigenkapitalquote die Darlehenssumme reduzieren und die monatliche Rückzahlung und die Gesamtzinskosten senken, was die Kosten des Darlehens reduziert. Eine hohe Eigenkapitalquote kann jedoch auch dazu führen, dass der Käufer mehr Bargeld beim Kauf benötigt, was eine höhere Anforderung an die Liquidität und langfristige Finanzplanung des Käufers bedeutet.

Zweitens sollten Käufer die potenzielle zukünftige Änderung der Darlehenszinsen berücksichtigen. Ein Anstieg der Darlehenszinsen könnte die monatliche Rückzahlung erhöhen. Daher kann die Erhöhung der Eigenkapitalquote die zukünftige Rückzahlungslast und die Gesamtkosten effektiv reduzieren.

Darüber hinaus können verschiedene Kaufpolitiken und Bankdarlehensrichtlinien die Eigenkapitalquote beeinflussen und die Kaufplanung des Käufers behindern. Käufer sollten die#### 2.2 Wahl der Anzahlung und Kreditbetrag

Die Anzahlung ist der Teil des Kaufpreises, den Käufer beim Kauf einer Immobilie selbst bezahlen müssen, während der Restbetrag durch einen Kredit finanziert wird. Die Wahl der Anzahlung hat direkte Auswirkungen auf die Höhe des Kreditbetrags und die Gesamtzinszahlungen. Eine rationale und angemessene Wahl der Anzahlung ist für Käufer von großer Bedeutung und sollte mehrere Faktoren berücksichtigen.

Zunächst einmal beeinflusst die Höhe der Anzahlung die finanziellen Anforderungen und Belastungen der Käufer. Im Allgemeinen kann eine höhere Anzahlung den Kreditbetrag reduzieren, die monatliche Rückzahlung und die Gesamtzinskosten senken, was die Kosten des Kredits verringert. Jedoch erfordert eine höhere Anzahlung auch größere sofortige Barinvestitionen von den Käufern, was eine hohe Liquiditätsanforderung beim Kauf und eine sorgfältige Überlegung der langfristigen finanziellen Planung erfordert.

Zweitens sollten Käufer auch die möglichen zukünftigen Zinsänderungen berücksichtigen. Ein Anstieg der Kreditzinsen kann die monatlichen Rückzahlungen erhöhen. Daher kann eine angemessene Erhöhung der Anzahlung die zukünftige Rückzahlung und die Gesamtkosten des Darlehens wirksam reduzieren.

Darüber hinaus können auch verschiedene Immobilienkaufpolitiken und Bankkreditrichtlinien die Anforderungen und Auswirkungen der Anzahlung beeinflussen. Käufer sollten die lokalen Kauf- und Bankkreditanforderungen verstehen und einhalten, um sicherzustellen, dass der Kaufprozess reibungslos verläuft.

Zusammenfassend lässt sich sagen, dass Käufer bei der Auswahl der Anzahlung verschiedene Faktoren wie die finanzielle Situation, die zukünftige Zinsentwicklung und die Anforderungen der Kaufpolitik berücksichtigen sollten. Durch eine rationale und wissenschaftliche Analyse können Käufer die beste Strategie für die Anzahlung entwickeln, um langfristige finanzielle Ziele und stabile Kaufpläne zu erreichen.

Auswahl der Rückzahlungsmethode

Die Rückzahlungsmethode ist eine der wichtigen Entscheidungen, die Käufer während der Kreditlaufzeit treffen müssen, da sie direkt die Stabilität der monatlichen Rückzahlungen und die Gesamtkosten der Rückzahlung beeinflusst. Durch das Verständnis der verschiedenen Rückzahlungsmethoden und ihrer Merkmale können Käufer die am besten geeignete Methode entsprechend ihrer finanziellen Situation und Vorlieben wählen.

Zunächst ist die Rückzahlungsmethode mit gleicher Anfangsrate eine Methode, bei der die monatliche Rückzahlung aufgrund der gleichen Anfangsrate von Darlehen und Zinsen im Laufe der Zeit allmählich abnimmt. Der Vorteil dieser Methode liegt darin, dass die Gesamtkosten der Rückzahlung niedriger sind, da die monatlichen Zinszahlungen aufgrund der allmählichen Abnahme des Kreditbetrags ebenfalls abnehmen. Diese Methode eignet sich für Käufer mit guter finanzieller Situation, die anfänglich höhere Rückzahlungsbelastungen tragen können und die Gesamtkosten des Kredits während der Kreditlaufzeit minimieren möchten.

Zweitens ist die Methode der gleichen Ratenzahlung eine Methode, bei der die monatliche Rückzahlung gleich bleibt und der Anteil der Zinsen in den Anfangszeiten und der Kapital in den späteren Zeiten überwiegt. Obwohl die monatliche Rückzahlung stabil ist und die Budgetierung und Verwaltung für Käufer einfacher ist, gibt es mehr Zinsen in der Anfangsperiode und die Gesamtkosten der Zinszahlung erhöhen. Diese Methode eignet sich für Käufer, die eine höhere Anforderung an die Stabilität der Rückzahlungen haben und monatlich gleichbleibende Rückzahlungsbeträge bevorzugen.

Käufer sollten bei der Wahl der Rückzahlungsmethode ihre finanzielle Situation, zukünftige Einkommen und Budget für Lebenshaltungskosten nach dem Kauf berücksichtigen. Durch wissenschaftliche Analyse und vernünftige Vorhersage können Käufer die für ihre Bedürfnisse und Präferenzen am besten geeignete Rückzahlungsmethode auswählen, um den Rückzahlungsdruck während der Kreditlaufzeit stabil zu verwalten und langfristige finanzielle Ziele und Kaufpläne zu erreichen.

Kreditzinsen, Wahl der Anzahlung und Kreditbetrag sowie Entscheidungen zur Rückzahlungsmethode sind wichtige Faktoren, die Käufer bei der Auswahl des besten Kreditplans eingehend berücksichtigen und abwägen müssen. Durch rationale und umfassende Analyse können Käufer die Kreditkosten und Risiken auf ein Minimum reduzieren, langfristige finanzielle Planung und Kaufziele erreichen.

Praktische Ratschläge und Hinweise

Vorbereitung vor der Kreditbeantragung

Vor der Beantragung eines Kredits sollten Käufer folgende Aspekte sorgfältig vorbereiten, um sicherzustellen, dass die Kreditbeantragung reibungslos verläuft:

Zunächst sollten Käufer ihre persönliche Kreditgeschichte verstehen und verwalten. Durch Überprüfung der Kreditberichte können Käufer ihre Kreditbewertung und Kreditgeschichte verstehen, die Genauigkeit der Kreditgeschichte sicherstellen und mögliche Fehler rechtzeitig korrigieren. Eine gute Kreditgeschichte hilft Käufern, wettbewerbsfähigere Kreditzinsen und günstigere Kreditbedingungen zu erhalten.

Zweitens sollten Käufer ihre finanzielle Situation klar verstehen. Käufer müssen ihre Einkommensquellen, Ausgaben und andere Schulden detailliert analysieren, um ihre Fähigkeit zur Rückzahlung von Schulden und Krediten zu bestimmen. Dies hilft nicht nur Banken bei der Bewertung des Kreditrisikos, sondern hilft auch Käufern, den Kreditbetrag und die Rückzahlungsfrist vernünftig zu planen.

Schließlich sollten Käufer die erforderlichen Unterlagen für die Kreditbeantragung vorbereiten. Im Allgemeinen umfasst die Kreditbeantragung die Bereitstellung von Identifikationsnachweisen, Einkommensnachweisen, Bankauszügen, Eigentumsnachweisen und einer Liste bestehender Schulden. Käufer sollten diese Dokumente rechtzeitig sammeln, organisieren und sichern, um sie bei Bedarf rechtzeitig bereitzustellen.

Durch rechtzeitige Vorbereitung dieser Aufgaben können Käufer die Erfolgsquote und Effizienz der Kreditbeantragung wirksam verbessern und den Kaufprozess aufgrund unvollständiger Informationen oder unzureichender Vorbereitung verzögern.

Vergleich der Zinssätze mehrerer Banken

Bei der Auswahl eines Kreditplans sollten Käufer nicht nur die Kreditbedingungen einer Bank oder Finanzinstitution in Betracht ziehen, sondern die Kreditzinsen und Produktmerkmale mehrerer Banken vergleichen. Unterschiedliche Banken und Finanzinstitutionen können unterschiedliche Zinssätze und zusätzliche Bedingungen für dasselbe Kreditprodukt festlegen. Durch den Vergleich können Käufer das wettbewerbsfähigste Kreditangebot finden.

Beim Vergleich der Zinssätze sollten Käufer insbesondere auf folgende Aspekte achten:

Zunächst sollten verschiedene Arten von Kreditprodukten wie Festzinskredite und variable Zinsen verglichen werden. Festzinskredite haben den Vorteil stabiler Zinssätze und eignen sich für Käufer, die stabile Rückzahlungen wünschen, während variable Zinsen bei Zinsrückgängen zu niedrigeren Rückzahlungskosten führen können.

Zweitens sollten die Zinsbedingungen für verschiedene Kreditlaufzeiten verglichen werden. Im Allgemeinen haben Kredite mit kürzeren Laufzeiten tendenziell niedrigere Zinssätze, aber höhere monatliche Rückzahlungen, während Kredite mit längeren Laufzeiten das Gegenteil haben. Käufer können die geeignete Kreditlaufzeit entsprechendihrer finanziellen Situation und Rückzahlungsfähigkeit auswählen.

Drittens ist es wichtig, die Gesamtkosten des Kredits zu berücksichtigen, nicht nur den Zinssatz. Zusätzliche Gebühren, Bearbeitungsgebühren oder Versicherungsanforderungen können die Gesamtkosten erheblich beeinflussen und sollten bei der Entscheidung berücksichtigt werden.

Viertens sollten Käufer die Flexibilität der Rückzahlungsoptionen prüfen. Einige Kreditgeber bieten Optionen wie vorzeitige Rückzahlung ohne Strafen oder die Möglichkeit zur Änderung der Rückzahlungsfrequenz an. Diese Flexibilität kann bei unerwarteten finanziellen Veränderungen von Vorteil sein.

Schließlich sollten Käufer bei der Auswahl eines Kreditplans auch den Ruf und die Zuverlässigkeit der Bank oder Finanzinstitution berücksichtigen. Die Reputation und Kundenbewertungen können Hinweise auf den Service und die Unterstützung geben, die Käufer während der Kreditlaufzeit erwarten können.

Durch einen umfassenden Vergleich der Zinssätze und Bedingungen mehrerer Banken können Käufer sicherstellen, dass sie das Kreditangebot finden, das ihren Bedürfnissen am besten entspricht und langfristige finanzielle Ziele unterstützt.

Berücksichtigung der Kreditlaufzeit und Rückzahlungsfrist

Die Kreditlaufzeit und die Rückzahlungsfrist sind wichtige Überlegungen bei der Auswahl eines Kreditplans, da sie direkte Auswirkungen auf die Höhe der monatlichen Rückzahlungen, die Gesamtkosten des Kredits und die finanzielle Flexibilität der Käufer haben.

Erstens sollte die Kreditlaufzeit so gewählt werden, dass sie zu den finanziellen Möglichkeiten und Zielen der Käufer passt. Kürzere Kreditlaufzeiten führen zu höheren monatlichen Rückzahlungen, aber niedrigeren Gesamtkosten des Kredits durch weniger gezahlte Zinsen. Auf der anderen Seite haben längere Kreditlaufzeiten niedrigere monatliche Rückzahlungen, erhöhen jedoch die Gesamtkosten des Kredits aufgrund höherer Zinszahlungen über die gesamte Laufzeit.

Zweitens sollten Käufer ihre persönliche finanzielle Stabilität und zukünftige Einkommensprognosen berücksichtigen. Eine angemessene Rückzahlungsfrist ermöglicht es Käufern, den Kreditplan stabil zu verwalten und unerwartete finanzielle Belastungen zu bewältigen.

Drittens können Käufer auch die Möglichkeit einer vorzeitigen Rückzahlung prüfen. Einige Kreditgeber erheben bei vorzeitiger Rückzahlung eine Vorfälligkeitsentschädigung, während andere diese Option ohne zusätzliche Kosten anbieten. Käufer sollten diese Optionen bewerten, um Flexibilität bei der Schuldenverwaltung zu gewährleisten.

Schließlich sollten Käufer die Rückzahlungsfrist auch in Bezug auf die Zinsbedingungen und die Zinsänderungen während der Laufzeit bewerten. Bei variablen Zinsen kann eine kürzere Rückzahlungsfrist Käufern helfen, von zukünftigen Zinssenkungen zu profitieren, während bei festen Zinsen die Kreditlaufzeit stabile monatliche Zahlungen gewährleisten kann.

Durch sorgfältige Abwägung dieser Faktoren können Käufer die optimale Kreditlaufzeit und Rückzahlungsfrist wählen, um ihre finanzielle Stabilität zu sichern und ihre langfristigen Kaufziele zu erreichen.

Berücksichtigung der Kreditversicherung und anderer Kosten

Beim Abschluss eines Kreditvertrags sollten Käufer auch die Möglichkeit einer Kreditversicherung und anderer damit verbundener Kosten in Betracht ziehen, um ihre finanzielle Sicherheit und Risikomanagement zu stärken.

Erstens kann eine Kreditversicherung Käufer vor unerwarteten Ereignissen wie Arbeitslosigkeit, Krankheit oder anderen finanziellen Engpässen schützen, die ihre Fähigkeit zur Rückzahlung des Kredits beeinträchtigen könnten. Diese Versicherung kann je nach Kreditgeber und Kreditbedingungen unterschiedliche Kosten haben und sollte in die Gesamtkosten des Kredits einbezogen werden.

Zweitens sollten Käufer die Kosten für zusätzliche Dienstleistungen oder Produkte berücksichtigen, die mit dem Kreditvertrag verbunden sein können. Dies können Bearbeitungsgebühren, Verwaltungsgebühren oder andere Gebühren sein, die die Gesamtkosten des Kredits erhöhen können.

Drittens sollten Käufer die Bedingungen der Kreditversicherung oder anderer zusätzlicher Kosten verstehen, einschließlich der Abdeckung, der Ausschlüsse und der Anspruchsvoraussetzungen. Durch ein klares Verständnis dieser Bedingungen können Käufer die Wirksamkeit der Versicherung bewerten und sicherstellen, dass sie ihren finanziellen Schutzbedürfnissen entspricht.

Schließlich sollten Käufer die Notwendigkeit einer Kreditversicherung und anderer zusätzlicher Kosten entsprechend ihrer persönlichen finanziellen Situation und Risikobereitschaft bewerten. Für einige Käufer kann eine Kreditversicherung eine wertvolle Absicherung bieten, während andere möglicherweise alternative Strategien zur Risikominderung in Erwägung ziehen möchten.

Durch eine umfassende Bewertung der Kreditversicherung und anderer damit verbundener Kosten können Käufer die Gesamtkosten des Kredits genau einschätzen und fundierte Entscheidungen treffen, um ihre finanzielle Sicherheit während der Kreditlaufzeit zu gewährleisten.

Die Wahl eines Kreditplans ist ein wichtiger Schritt für Käufer bei der Finanzierung von Immobilienkäufen. Durch sorgfältige Analyse und Abwägung der verschiedenen Kreditoptionen können Käufer sicherstellen, dass sie die beste finanzielle Lösung finden, die ihren Bedürfnissen, Zielen und langfristigen Plänen entspricht.

Erstens ist es entscheidend, dass Käufer ihre finanzielle Situation realistisch einschätzen und ihre Rückzahlungsfähigkeit klar verstehen. Eine angemessene Planung und Vorbereitung vor der Kreditbeantragung hilft Käufern, die Wahrscheinlichkeit einer erfolgreichen Kreditgenehmigung zu erhöhen und den Kaufprozess effizient zu gestalten.

Zweitens sollten Käufer verschiedene Aspekte eines Kreditplans wie Kreditzinsen, Anzahlungsoptionen, Rückzahlungsmethoden, Kreditlaufzeit und Rückzahlungsfrist gründlich analysieren und vergleichen. Durch diese Analyse können Käufer die Kreditoption identifizieren, die niedrigere Gesamtkosten bietet, ihre finanzielle Stabilität unterstützt und ihre langfristigen finanziellen Ziele fördert.

Drittens sollten Käufer auch die Auswirkungen von zusätzlichen Kosten wie Kreditversicherungen und anderen Gebühren berücksichtigen, um die Gesamtkosten des Kredits genau zu verstehen und unerwartete finanzielle Belastungen zu vermeiden.

Auf der Grundlage der oben genannten Überlegungen sind hier einige Empfehlungen für Käufer bei der Auswahl eines Kreditplans:

- Gründliche Vorbereitung: Vor der Kreditbeantragung sollten Käufer ihre Kreditgeschichte überprüfen, ihre finanzielle Situation klar bewerten und die erforderlichen Unterlagen rechtzeitig vorbereiten.

- Vergleich der Kreditbedingungen: Käufer sollten die Kreditzinsen und Bedingungen mehrerer Banken vergleichen, um das wettbewerbsfähigste Kreditangebot zu finden, das ihren Bedürfnissen entspricht.

- Berücksichtigung der Gesamtkosten: Neben dem Zinssatz sollten Käufer auch die Gesamtkosten des Kredits einschließlich zusätzlicher Gebühren und Kosten wie Kreditversicherungen bewerten.

- Flexible Rückzahlungsoptionen: Die Auswahl eines Kreditplans mit flexiblen Rückzahlungsoptionen kann Käufern helfen, unerwartete finanzielle Veränderungen besser zu bewältigen und ihre Schulden effektiv zu verwalten.

Durch die Berücksichtigung dieser Vorschläge können Käufer das beste Kreditprogramm auswählen, das ihren finanziellen Bedürfnissen entspricht.